Вот тут уважаемая фирма опубликовала оценку операционных костов при добыче нефти. Из нее следует, что в районе 2 млн. bboe/d операционно убыточно при ценах ниже 40.

Я так понимаю, что это нефть добываемая из песков в Канаде. Там вроде есть принципиально два разных способа разработки.

Один это добыча породы экскаваторами и потом отправка ее на завод на переработку.

Второй, так называемый метод sagd - это нагревание сверхвязкой субстанции в скважине до текучего состояния и ее последущее выкачивание.

Я так понимаю, что если остановить добычу методом sagd из скважины, то перезапустить ее будет практически невозможно. Плюс capex достаточно высокий на такие скважины. По этим причинам эту часть добычи скорее всего пока и не останавливают, надеются на отскок нефти.

Почему не останавливают добычу экскаваторами, а это от 0.5 до 1 млн. bboe/d - непонятно.

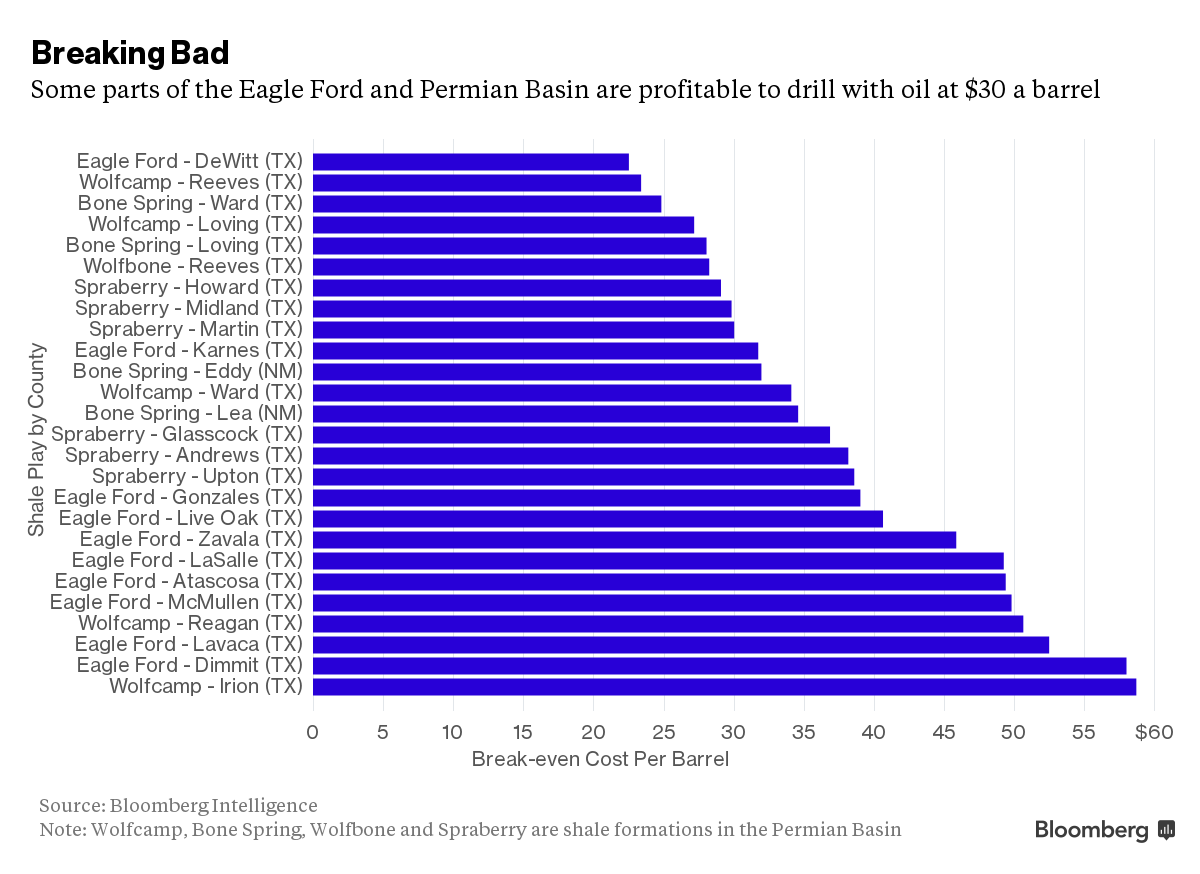

Еще эта компания опубликовала вот такую картинку, показывающую, при каких ценах на нефть выгодно бурение новых скважин в различных местах.

Вот здесь я пожалуй с ними не совсем соглашусь в части сланцевых месторождений.

Я думаю, что эти цифры были более менее справедливы по данным на начало 2015 года. Как правило все таки такой ресеч запаздывает с оценками. Вот например классический кейс от Голдманов, с опозданием на год где-то.

В реальности, особенно когда прижало низкими ценами, и чтобы банально выжить необходимо повышать эффективность, прогресс начинает ускоряться.

Во первых достаточно сильно ужались в цене буровики и прочие сервисники (25-30%).

Во вторых за счет совершенствования технологий фрака и бурения стартовые дебиты выросли где-то на 15-20%. Также ожидается увеличение общей отдачи нефти за весь период со скважины. Все это достаточно существенно подвинет кривую с верхнего рисунка вниз.

И это все не какие то фантазии, а подтверждается серьезными международными ресечерами.

Плюс в презентациях по итогам 2-3 кв. 2015 компании занимающиеся добычей говорят о том же, только им пока не особо верят :)) В общем жизнь покажет.

У меня же из расчетов на коленке получилось, что новое бурение на Баккене имеет смысл при цене выше 45, на Пермиане и Игл Форде при цене выше 35. Хотя возможно я и ошибаюсь и все не так оптимистично.

Реально картинка прояснится по результатам отчетов за 4 кв. 2015 и 1 кв. 2016.

Я кстати далеко не одинок, в таких оценках.

В реальности даже месторождения находящиеся недалеко друг от друга могут иметь абсолютно разную эффективность и поэтому в целом по бассейну оценки давать конечно непросто.

Если же говорить о каком то глобальном вью, то мне вот более менее близка позиция, высказанная профессиональным человеком, хотя с отдельными цифрами я не совсем согласен.

https://www.facebook.com/sergey.vakulenko.7/posts/945176755517742

Я так понимаю, что это нефть добываемая из песков в Канаде. Там вроде есть принципиально два разных способа разработки.

Один это добыча породы экскаваторами и потом отправка ее на завод на переработку.

Второй, так называемый метод sagd - это нагревание сверхвязкой субстанции в скважине до текучего состояния и ее последущее выкачивание.

Я так понимаю, что если остановить добычу методом sagd из скважины, то перезапустить ее будет практически невозможно. Плюс capex достаточно высокий на такие скважины. По этим причинам эту часть добычи скорее всего пока и не останавливают, надеются на отскок нефти.

Почему не останавливают добычу экскаваторами, а это от 0.5 до 1 млн. bboe/d - непонятно.

Еще эта компания опубликовала вот такую картинку, показывающую, при каких ценах на нефть выгодно бурение новых скважин в различных местах.

Вот здесь я пожалуй с ними не совсем соглашусь в части сланцевых месторождений.

Я думаю, что эти цифры были более менее справедливы по данным на начало 2015 года. Как правило все таки такой ресеч запаздывает с оценками. Вот например классический кейс от Голдманов, с опозданием на год где-то.

В реальности, особенно когда прижало низкими ценами, и чтобы банально выжить необходимо повышать эффективность, прогресс начинает ускоряться.

Во первых достаточно сильно ужались в цене буровики и прочие сервисники (25-30%).

Во вторых за счет совершенствования технологий фрака и бурения стартовые дебиты выросли где-то на 15-20%. Также ожидается увеличение общей отдачи нефти за весь период со скважины. Все это достаточно существенно подвинет кривую с верхнего рисунка вниз.

И это все не какие то фантазии, а подтверждается серьезными международными ресечерами.

Плюс в презентациях по итогам 2-3 кв. 2015 компании занимающиеся добычей говорят о том же, только им пока не особо верят :)) В общем жизнь покажет.

У меня же из расчетов на коленке получилось, что новое бурение на Баккене имеет смысл при цене выше 45, на Пермиане и Игл Форде при цене выше 35. Хотя возможно я и ошибаюсь и все не так оптимистично.

Реально картинка прояснится по результатам отчетов за 4 кв. 2015 и 1 кв. 2016.

Я кстати далеко не одинок, в таких оценках.

В реальности даже месторождения находящиеся недалеко друг от друга могут иметь абсолютно разную эффективность и поэтому в целом по бассейну оценки давать конечно непросто.

Если же говорить о каком то глобальном вью, то мне вот более менее близка позиция, высказанная профессиональным человеком, хотя с отдельными цифрами я не совсем согласен.

https://www.facebook.com/sergey.vakulenko.7/posts/945176755517742

Комментариев нет:

Отправить комментарий